Americký prezident Trump minulý týden odložil zavedení nových cel o 90 dní, aby vytvořil prostor pro jednání se 76 zeměmi, které jsou připraveny s USA o clech jednat. To se týká také EU, která zahajuje první schůzku tento týden. Čína k rozhovorům připravena není. Pozastavení nových cel se proto na Čínu nevztahuje a celní válka Čína-USA se tak minulý týden rozhořela v plném rozsahu.

Čína je z hlediska výše deficitu i objemu obchodní výměny největším bolehlavem USA. Vzhledem k neústupnosti Číny zvýšil Trump cla o 124 %, čímž celková výše cla na dovoz z Číny vyrostla na astronomických 145 %. Čína bez zaváhání odpověděla zvýšením cel na dovoz z USA na 125 %. Dále cla již zvyšovat nebude, neboť stávající výše cel vzájemný obchod tak jako tak zastavila.

Čína kromě toho pozastavila dovozní povolení šesti americkým firmám, zavedla omezení vývozu 16 amerických společností a omezila vývoz některých nerostů vzácných zemím.

Zatím jedinou známou výjimkou v obchodu s Čínou jsou cla na dovoz a vývoz elektroniky, která zůstávají na původní úrovni. Jak vysvětlíme dále, letecká výroba je jasným kandidátem stát se další oblastí, kde nová cla platit nebudou. Letadla jsou jen špičkou ledovce. Největší obavy vyvolávají dopady na dodavatelské řetězce.

Nová cla silně dopadají také na Evropskou unii. Jsou další ranou pro stagnující evropskou ekonomiku. Ta během krátké doby přišla – do značné míry vlastním přičiněním – o levnou energii z Ruska, „bezplatnou“ ochranu z USA a otevřenou mezinárodní dělbu práce. Vztahy mezi EU a Čínou jsou tradičně špatné. Nyní EU hrozí celní válka s USA.

Evropská unie nyní dělá geopolitický kotrmelec ve vztahu k Číně. EU dlouhodobě prezentovala dovozy technologií z Číny spíše jako ohrožení než příležitost, a to s odkazem na bezpečnostní rizika. Za bezpečnostní riziko byl absurdně považován dokonce i dovoz čínských aut. EU teď potřebuje oživit obchodní partnerství s Čínou, které by pomohlo čelit tlaku USA. Přitom ještě v říjnu 2024 zvýšila EU cla na dovozy elektromobilů z Číny na 45,3 %, což silně zavání celní válkou. Minulost je však rychle zapomenuta.

Stejně tak musí být rychle zapomenuty i nedávné priority, jako je např. Green Deal, které vznikaly při absenci jakékoliv strategie a ve zcela jiné situaci. Evropa si musí přehodnotit priority a rozhodnout, na co peníze budou a na co ne. Priorit je příliš mnoho a peněz příliš málo.

Z pohledu letecké výroby se USA (a celý Západ) neobejdou bez Číny a Čína bez USA (a Západu). Cla a odklon od globalizace se mohou stát katalyzátorem potřebných změn v leteckém průmyslu. A změny jsou potřeba.

Dodávky letadel Airbus a Boeing

Nejprve se podívejme, jak vůbec vypadají dodávky letadel Airbus a Boeing. Jak známo, situace není dobrá. Podle údajů společnosti Cirium bylo v roce 2024 dodáno zákazníkům (leteckým společnostem i finančním zákazníkům) celkem 1094 komerčních letadel pro přepravu cestujících i nákladu od společností Airbus a Boeing, zatímco v roce 2023 to bylo 1233 letadel. Na začátku roku 2024 se očekávalo, že společné dodávky by mohly být až o 20 % vyšší než v roce 2023 (tedy přibližně 1500 letadel).

Airbus původně plánoval dodat 800 letadel, ale v červnu snížil svůj odhad na 770 kvůli přetrvávajícím problémům v dodavatelském řetězci a nakonec dosáhl celkového počtu 766 dodávek (respektive 761, pokud se nepočítají nekomerční varianty a zákazníci).

Boeing po celý rok 2024 neposkytl výhled na počet dodávek. Dopady nehody letadla Alaska Airlines 737-9 zásadně ovlivnily tempo výroby, které potom dále decimovala 52denní stávka odborů IAM. Nakonec Boeing dodal 333 komerčních letadel, což představuje meziroční pokles o třetinu. Podíl Boeingu na celkových dodávkách oproti Airbusu se loni propadl na pouhých 30 % – nejnižší hodnotu od období let 2019–2020, kdy byly po katastrofách letadel společností Lion Air a Ethiopian pozastaveny dodávky typu 737 MAX.

Graf Cirium ukazuje výrazný propad dodávek Boeingu po roce 2018 a předpokládané zlepšení v roce 2025, kdy by měl tržní podíl Boeingu opět růst směrem ke 40 %

Společnost Cirium odhaduje, že dodávky Airbusu a Boeingu mohou dosáhnout hodnoty 1500 letadel, která se původně očekávala už v roce 2024. Proti roku 2024 by to znamenalo takřka 50% nárůst, a to zejména díky vyšším očekávaným dodávkám Boeingu. Výsledky prvního čtvrtletí, kdy Boeing dodal o 57 % letadel více než ve stejném období roku 2024, naznačují, že tento odhad by mohl být realistický.

Airbus by mohl své dodávky zvýšit až o 15 % či více, u Boeingu se očekává zotavení objemu výroby a návrat k tržnímu podílu kolem 40 %.

Dobré zprávy prvního čtvrtletí 2025 nemohou zastřít fakt, že letecká výroba se nerozvíjí tak, jak potřebuje trh. Převis poptávky nad nabídkou se prohlubuje. Úzkým hrdlem výroby letadel jsou dodavatelské řetězce. Podle vyjádření Airbusu, Boeingu a Embraeru budou tyto problémy trvat přinejmenším do roku 2028. Nezanedbatelná část dodavatelských řetězců je v Číně.

Čína největším odbytištěm nových letadel

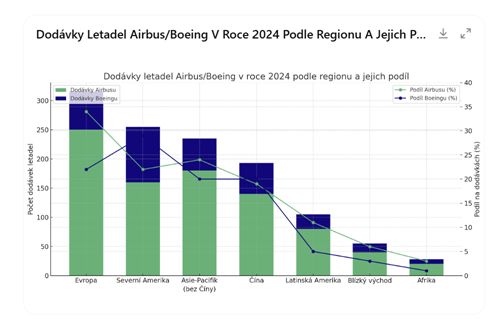

Z geografického hlediska převzaly v roce 2024 největší počet letadel aerolinky z regionu Asie a Tichomoří – celkem 384 letadel. Pokud ubereme Čínu, největší počet dodávek směřoval do Evropy, která převzala 317 letadel.

Evropské aerolinky tvořily největší část dodávek Airbusu, zatímco největším trhem pro Boeing byla Severní Amerika, která představovala 29 % jeho dodávek.

Vloni Čína obnovila – po téměř pětileté přestávce – přejímky letadel Boeing 737 MAX. MAXů bylo dodáno 47 z celkem 53 letadel, které Boeing do Číny v loňském roce dodal. Na jednu stranu lze rok 2024 nazvat velkým návratem Boeingu na čínský trh, ale v realitě zůstává i přes návrat MAXů podíl Boeingu na čínském trhu dlouhodobě zanedbatelný. Navíc dodávky se týkají zejména kontraktů, které byly podepsány ještě v minulé dekádě. Nové kontrakty z Číny Boeing takřka nemá.

Z toho by se mohlo zdát, že Čína se bez Boeingu hravě obejde. Ale není tomu tak, a to z hned z několika důvodů.

Tím prvním je perspektivní potřeba nových letadel. Loňská prognóza poptávky Boeingu Commercial Market Outlook 2024-2044 vrací Čínu na místo největšího trhu nových dopravních letadel. Podle prognózy bude na globální trh dodáno takřka 44 000 letadel, z čehož do Číny půjde 8 830 nových letadel. Je zjevné, že i přes očekávaný výrazný nárůst domácí produkce nelze přinejmenším ve střednědobém horizontu realisticky předpokládat, že by potřeby Číny mohl saturovat pouze Airbus a COMAC.

Tím druhým, a ještě vážnějším důvodem je, že se Čína (v krátkodobém a střednědobém horizontu) neobejde bez kritických komponent ze Západu, jakými jsou avionika, motory, apod. Ostatně pokud se podíváme na čínský COMAC C919 zjišťujeme, že zase tak moc čínský není. Z rozhodující části sestává ze systémů a komponent dovážených ze Západu.

Neméně důležitým faktorem je fakt, že Čína nemůže sázet na jediného zahraničního dodavatele, protože by nemohla využít výhod konkurenčního prokurementu. Čína v minulosti dlouhodobě uplatňovala moudrý princip parity mezi dodávkami Airbus a Boeing. Z tohoto principu Čína přechodně ustoupila po katastrofách letadel 737 MAX, ale také kvůli výraznému zhoršení vztahů s USA v politické oblasti. Toto zhoršení je dlouhodobé, nezačalo lednem 2025 s nástupem Trumpa. Čína si uvědomuje, že budovat silnou závislost na jediném dodavateli letadel je nebezpečné a dlouhodobě neudržitelné. Potřebuje Airbus i Boeing. V dlouhodobém horizontu pak Čína směřuje k soběstačnosti.

Čína strategicky rozvíjí domácí výrobu a vývoj letadel. Jedná se o letadla řady C909, C919 a C929. Jak bylo zmíněno, ve vývoji a výrobě existujících i perspektivních letadel zůstává Čína kriticky závislá na dodávkách z USA a Evropy. Ne nadarmo se C919 označuje jako „čínský Airbus“. Role USA je nezastupitelná. Dodávky některých systémů vyžadují americkou exportní licenci. To dává USA možnost dodávky zablokovat.

Kudy dál?

Hlavním rizikem obchodní války s Čínou je ohrožení křehkých dodavatelských řetězců. Na jejich fungování závisí Boeing, Airbus i Embraer. Pokud budou řetězce v důsledku celní války kolabovat, ohrozí to sice možná více Boeing, ale dopady na Airbus budou závažné.

Katastrofický scénář vyhrocení obchodní války by mohl znamenat, že Čína může zůstat bez letadel, náhradních dílů a komponent. Vývoz letadel, hlavních systémů a komponent do Číny je fakticky plně pod kontrolou USA. Naopak Airbus a Boeing mohou zůstat bez některých dodávek.

V tomto čistě hypotetickém případě je zřejmé, že nahradit části dodavatelských řetězců je snazší než plně nahradit západní letadla a systémy. Čína proto v obchodní válce v této oblasti tahá za kratší konec. Karty drží v ruce USA.

Jak ukazuje příklad s elektronikou, Amerika i Čína se chovají i ve vyhrocené situaci pragmaticky. Lze očekávat, že po nevyhnutelných „přestřelkách“ a turbulencích se problém nových cel vyřeší kompromisem a/nebo bude odvětví letecké výrobky řešeno výjimkami. To neznamená, že se vše vrátí do původního stavu. Nevrátí.

Výroba letadel je strategicky důležitá. Západ i Čína budou posilovat svou nezávislost.

Číně nezbývá, než se vydat „ruskou cestou“. V dlouhodobém horizontu si Čína nemůže dovolit závislost na Západu. Cesta k technologické suverenitě bude nákladná a časově náročná, nikoliv však nemožná.

Západ bude muset vybudovat robustní systém dodavatelských řetězců. Boeing vloni v této oblasti pokročil, když koupil svého hlavního dodavatele Spirit AeroSystems. Taková restrukturalizace řetězců vyřeší nejenom nezávislost na čínských dodávkách, ale také problém jejich nedostatečnosti a nespolehlivosti.

Odklon od globalizace jako příležitost

Situace v odvětví letecké výroby zůstává přes určité zlepšení neuspokojivá. Výroba letadel od pandemie nestačí rychle rostoucím potřebám trhu. Stáří globálního leteckého parku se prodlužuje. Na nová letadla čekají aerolinky sedm či osm let. Ceny letadel diktuje duopol, který se už každému zajídá. Odvětví potřebuje radikální reset, restrukturalizaci a více konkurence, která by byla vytvořila vyšší tlak na duopol Airbus-Boeing. Něco se musí změnit, a to zásadně. Ke změně je potřeba silný vnější impuls.

Tím mohou být právě Trumpova cla, která nastartovala masivní odklon od globalizace a představuje snahu vrátit více výroby „domů“. To může být katalyzátorem potřebných změn v leteckém průmyslu, a to nejenom v USA, ale také v Evropě, Číně a Rusku.

Pojem Trumpova cla musíme chápat jako mediální zkratkou. Amerika se prostě rozhodla, že být garantem globalizace není nadále pro USA výhodné ani únosné. Země je katastrofálně předlužena a musí se koncentrovat na odvrácení bankrotu. Proces se rozběhl a je nezvratný.

Očekávat, že proces globální restrukturalizace bude probíhat bez turbulencí, by bylo jistě naivní. Stejně tak by bylo naivní očekávat, že vše se vrátí zpět a vše bude jako dříve.

Každá změna je příležitostí. To se týká i České republiky, která z dodavatele finálních výrobků postupně degradovala na dodavatele pro finální výrobce a silné značky. Pokud se díky stávajícím celním bouřím více výroby přesune „domů“, je to pro Českou republiku dobrá šance.

Celkem 1 záznam

Copyright © 1999-2025 planes.cz | Redakční systém

přišla vlastním přičiněním o levné energie z Ruska, přišel autor jak prosím? Zdražením energií předcházelo přerušení dodávek z Ruska a po útoku na Ukrajinu si Evropa začala hledat jiné dodavatele. Momentálně je třeba ropa na nějakých 50 - 60 darech a u pump je levno jako dlouho ne.